")

Para que a indústria de captura, uso e armazenamento de carbono prospere é necessário criar mecanismos estáveis apoiados pelo Governo a título de compensação pelo evitar de emissões e acelerar o processo de garantir aprovações ambientais e apoio da comunidade a investimentos. Por outro lado, os clientes têm de estar dispostos a pagar mais por produtos com baixas emissões associadas.

Os grupos ambientais geralmente afirmam que o objectivo da indústria de captura, uso e armazenamento de carbono (CCUS) é permitir que se continue a usar combustíveis fósseis enquanto se atingem as metas climáticas. “Uma construção de projectos do CCS ameaça prolongar a vida dos combustíveis fósseis”, argumentou o grupo Earthjustice no ano passado.

Visto sob uma luz mais positiva, é uma promessa, não uma ameaça. Petróleo, gás e carvão têm grandes vantagens como fontes de energia e são difíceis de substituir para muitos usos. A consistência da procura por combustíveis fósseis significa que a única maneira de chegar perto de atingir os objectivos climáticos do Acordo de Paris pode ser usando as CCUs em escala.

O cenário zero de emissões líquidas da Wood Mackenzie, mostra uma via de emissões consistente com a limitação do aquecimento global a 1,5 ° C, inclui um aumento da capacidade global de captura de carbono, de menos de 50 milhões por ano operacional hoje, para cerca de 7 bilhões de toneladas por ano até 2050. Esse nível é equivalente a cerca de um quinto das actuais emissões globais de dióxido de carbono relacionadas à energia.

Esse aumento maciço das CCUs implica uma base de apoio muito ampla, tanto na indústria de petróleo e gás como na cessante administração de Biden. A Wood Mackenzie realizou a sua conferência anual sobre CCUs em Houston no final de Outubro, havendo lugar à discussão sobre vários desenvolvimentos recentes positivos no sector.

No lado político, o Departamento de Energia dos EUA, há algumas semanas, anunciou um plano para oferecer até 3 mil milhões de dólares em subsídios para projetos piloto e demonstração para tecnologias de captura de carbono “transformadoras”.

O mesmo departamento disse que os apoios destinam-se a fortalecer a confiança das empresas comerciais na adopção de tecnologias da CCUS, abrir novas possibilidades para geradores de electricidade e emissores industriais e ajudar a reduzir custos.

Enquanto isso, a ExxonMobil, que até o momento capturou mais dióxido de carbono do que qualquer outra empresa dos EUA, está a expandir a sua capacidade de armazenamento através da criação do maior espaço para armazenamento de dióxido de carbono offshore nos EUA, garantindo acesso a um local de 271.000 acres no Golfo do México, na costa do Texas. As receitas do contracto serão destinadas ao fundo escolar do estado.

A ExxonMobil disse que o Golfo tem “vasto potencial” para ajudar os EUA a alcançar emissões líquidas zero porque já possui uma posição dominante no armazenamento de dióxido de carbono e infraestrutura de pipeline em terra nos EUA, adquirida principalmente com a aquisição de Denbury em 2023.

Outro marco importante para o sector de CCUs nos EUA foi o primeiro acordo de financiamento por meio de fiscal equity no sector.

A Harvestone Low Carbon Partners, proprietária de bio refinarias de etanol em Dakota do Norte e Indiana, fechou um acordo de financiamento de activos fiscais de 205 milhões de dólares com o Bank of America para um projecto de captura e armazenamento de carbono na sua fábrica em Blue Flint.

Os acordos permitem que projectos com pouca ou nenhuma relevância tributária recebam o benefício dos créditos federais e são uma estrutura de financiamento familiar nas indústrias eólicas e solares, mas até agora era desconhecida nas CCUs. O precedente estabelecido pela Harvestone pode ajudar outros projectos a encontrar modelos semelhantes de financiamento para apoiar o seu desenvolvimento.

Embora tudo isto sejam notícias positivas para o sector de CCUs, os analistas da Wood Mackenzie revelam prudência face às expectativas de que a indústria possa crescer ao ritmo necessário para atingir os objectivos climáticos de Paris.

O acordo de activos fiscais para o projecto Blue Flint Blue é, sem dúvida, uma etapa importante para o financiamento das CCUs. Mas esse projecto está particularmente bem posicionado para ter sucesso, pois cumpre todos os requisitos que um investidor gostaria de ver.

As fábricas de etanol criam um fluxo com baixo nível de dióxido de carbono, o que significa que os custos de captura são relativamente pequenos. A fábrica está muito próxima do local de armazenamento, o que significa que precisa de apenas uma conexão de pipeline muito curta. E o etanol produzido na instalação deve ser elegível para outros incentivos para fornecer fluxos de receita adicionais, incluindo os créditos fiscais federais para combustíveis limpos.

Importa dizer que são poucos os projectos de CCUs com condições tão favoráveis. Projectos lucrativos são absolutamente possíveis nos mercados de hoje com as estruturas políticas actuais. Mas chegar a bilhões de toneladas por ano de capacidade operacional de CCUs requer progresso em várias frentes.

Primeiro, deve haver mecanismos estáveis apoiados pelo Governo a título de compensação pelo evitar de emissões. Isso pode ser feito directamente através do preço do carbono, ou indirectamente através de créditos fiscais, como o programa US 45Q ou outros incentivos.

O valor do crédito de 45q dos EUA é bastante generoso pelos padrões internacionais. Mas dura apenas 12 anos, criando desafios para projectos que podem permanecer em operação por muitas décadas.

É possível que um futuro Congresso estenda o programa 45q, mas não é certo. Também é possível que um futuro Congresso possa descartá-lo. Mas, no contexto do que será uma pressão aguda nas finanças públicas para quem estiver na Casa Branca, todos os créditos tributários estarão sob pressão, e a incerteza é um impedimento ao investimento.

Segundo, os clientes - empresas e consumidores - precisam estar dispostos a pagar mais por produtos com baixas emissões associadas. As empresas que estão a usar o CCUS esperam poder vender os seus produtos a preços premium. Um fabricante de aço, por exemplo, poderia vender aço de baixa emissão a um fabricante de automóveis para ajudá-lo a cumprir as suas próprias metas para a descarbonização na cadeia de valor. E os fabricantes de automóveis podem promover os seus veículos junto dos seus clientes como produtos “verdes”.

O problema é que, até agora, geralmente tem sido difícil convencer os consumidores a pagar um acréscimo no preço de produtos de baixa emissão com baixas emissões associadas. Para fortalecer as CCUs, as preferências dos consumidores terão que mudar para que estejam dispostas a pagar mais por produtos feitos com emissões mais baixas na cadeia de produção.

Terceiro, governos e reguladores precisam fazer o possível para acelerar o processo de garantir aprovações ambientais e apoio da comunidade a investimentos em CCUs. Algumas preocupações são inevitáveis, dado que os formuladores de políticas e empresas estão a tentar criar uma indústria totalmente nova, essencialmente do zero em apenas alguns anos.

Finalmente, o sector de CCUs precisa de reduzir os custos, principalmente para a captura e transporte de dióxido de carbono. A consultora Wood Mackenzie estima que os custos das CCUs cairão 50% em termos reais até 2050. Quanto mais essas reduções de custo poderem ser aceleradas, mais projectos serão comercialmente viáveis.

Mas algumas dessas mudanças necessárias não parecem imediatas.

Se o preço de carbono dos EUA fosse cerca de 150 dólares por tonelada, aos valores de hoje, em 2040 isso seria suficiente para apoiar uma indústria de CCUs em larga escala. Não há razão para pensar que esse preço possa ser introduzido para o futuro próximo nos EUA, e a posição daqui a 15 anos pode não parecer muito diferente.

No entanto, os custos crescentes dos impactos ligados às mudanças climáticas podem mudar a opinião pública o suficiente para torná-la possível. Se, e quando isso acontecer, as empresas que estão a construir conhecimento, capacidades e activos, enquanto isso, estarão numa posição de liderança para se beneficiar.

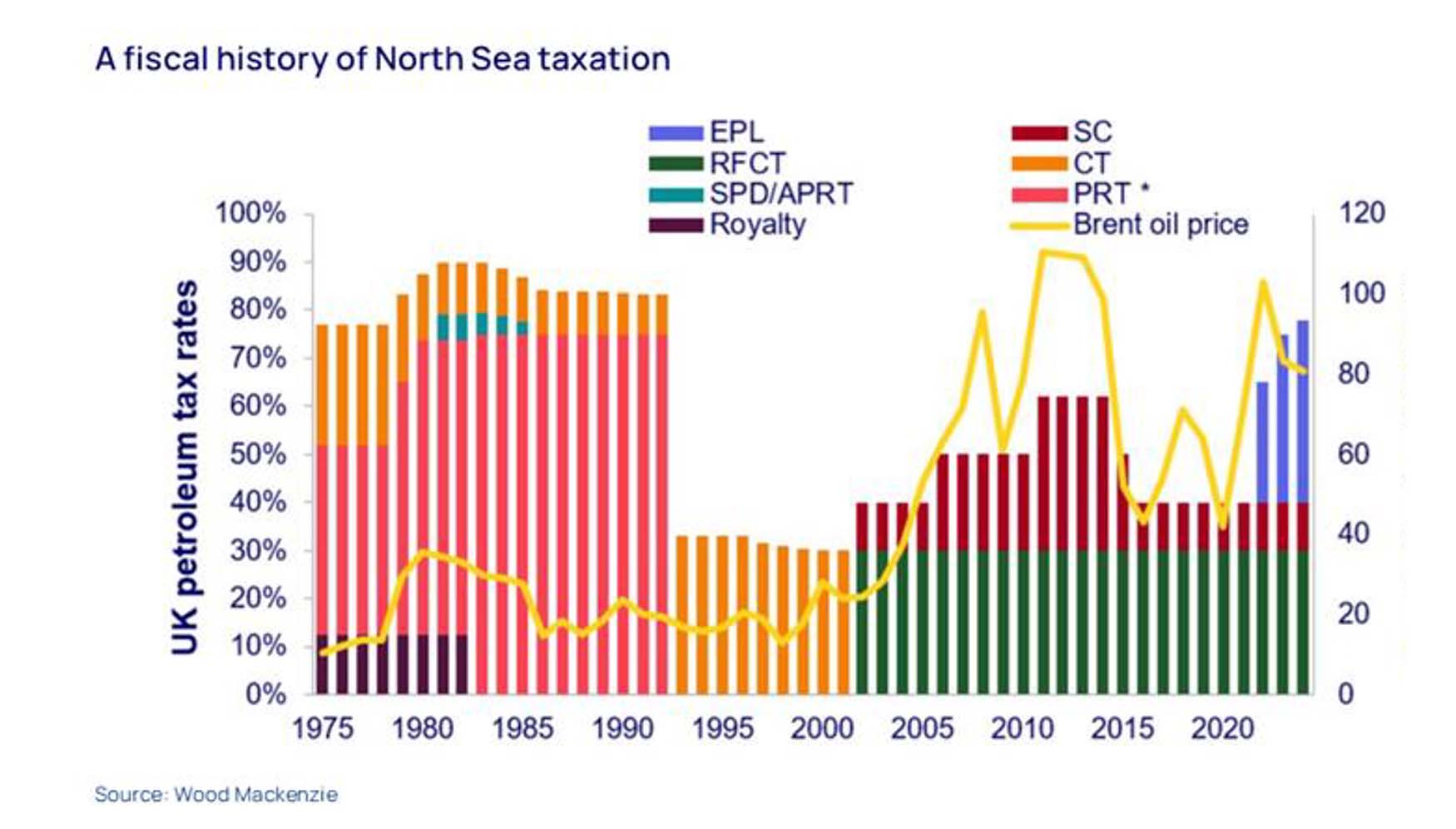

Concluímos com um gráfico para meditar, ainda a propósito da interacção entre desenvolvimento tecnológico e económico e a percentagem de impostos.

O gráfico abaixo mostra a relação entre a percentagem de impostos e o desenvolvimento da indústria do petróleo do Reino Unido desde 1975. A fonte é um post recente de Graham Kellas, vice-presidente sénior de pesquisa fiscal da Wood Mackenzie, alertando que o futuro do Mar do Norte do Reino Unido como uma região de produção de petróleo e gás é muito incerto.

Num novo relatório, Kellas, da Wood Mackenzie, afirma que as alterações recentes e propostas ao imposto sobre os lucros da energia - actualmente previsto para terminar em 2030 - criaram “uma incerteza e consternação sem paralelo no sector”.

No gráfico pode ver-se que a taxa efectiva total de imposto, incluindo a taxa sobre os lucros da energia que começou em 2022, subiu para o seu nível mais elevado desde o início da década de 1990.

Kellas acrescenta: “os operadores de petróleo e gás do Mar do Norte estão a tentar tomar decisões financeiras a longo prazo para além de 2030, mas o actual regime fiscal não permite essa clareza. A capacidade de resposta dos preços, a previsibilidade, a equity, a simplicidade e a transparência devem ser tidas em conta para garantir que se chegue ao resultado correcto num momento crucial para o sector”.

18/05/2026

11/05/2026

www.oinstalador.com

O Instalador - Informação profissional do setor das instalações em Portugal